こんにちは。5歳・4歳・2歳の三兄弟母のみゆも(@miyumo_3boysmom)です。

みなさん、銀行口座の使い分けってどうされていますか?

家計管理を始め、収支を整理していると、目的ごとに銀行口座を分けておく方がお金の流れがごっちゃにならず、分かりやすいことに気づきます。

例えば、給料は毎月30万程度入ってくるうちの5万円を先取り貯金にする!と決めたとします。

その時に、口座がひとつしかなくて、その一つで給料も生活費も各種引き落としも貯蓄も・・・

と、一緒にしていると「今、何にいくらぐらいあるのか?」というのがパッと見で分かりにくいですよね?

なので、最低でも給与口座と貯蓄用口座の2つに分けておいた方が良いのです。

ところで、よその家庭がどこの口座をなに用の口座にしているか?って気になりませんか?

今日は、そんなわが家の銀行口座の使い分け、銀行口座・証券口座・クレジットカード・○○Payをどのように紐づけているのか。

を分かりやすく図入りでご紹介します♪

口座の使い分けが上手にできると、毎月の家計管理の流れもラクになるよ!

口座はいくつ持つのがいいの?よく言われている使い分けパターン

口座の使い分けについて調べてみると、ファイナンシャルプランナーの方などがよく言われているのは、4つです。

その分け方というのがこちら。

4つの口座を使い分ける王道パターン

- 入金口座

- 貯蓄口座

- 生活費口座

- 引き落とし口座

①は給与など、入金専用の口座です。

毎月この口座に入金があるようにします。

一般的に、給与口座にしている銀行は毎月必ず入金で使用する銀行口座なので「メインバンク」と呼ばれます。

①に入ってきたお給料を毎月すぐに②~④に振り分けるようにします。

②は貯蓄用の口座。

➂は食費など生活に使用するためのお金を入れておく口座。

④は固定費や税金、クレジットカード利用分の引き落とし口座など「出ていくための一時保管」的な口座です。

この4つを使い分けるのが、調べると一番よく出てくるパターンですね。

わが家はこうして口座を使い分け、紐づけてます!

わが家も夫婦それぞれ4~5つの銀行口座を使い分けています。

ただ、上記の使い方と大きく違うのは、給与口座と生活費口座を一緒にしているところ!

ここは、わが家のこだわりなのですが・・・

特に面倒なのがクレジットカードの引き落とし。

毎月支払額は変動があるので、計算して出金用口座に移さなければいけないし、万が一忘れてしまって残高不足だと自動引き落としされず、手間がかかります・・・

なので、クレジットカードの引き落としや固定費の引き落としは、夫の給与口座にまとめています。

私のパートや在宅ワークの収入が入ってくるメインバンクは、食費や日用品を購入する生活費口座になっています。

そして、それぞれの貯蓄口座に毎月一定額を貯金しています。

夫の給与で生活して、妻の収入を貯蓄へ・・・

といったやりくりもよく見かけますが、なんとなく、一応共働きということがあるので・・・

わが家では、生活費も貯蓄もフェアになるように分けるようにしています。

出来る限り手間なく、フェアに、お得に。

結婚し、家計を一緒にして8年目。

その結果、下記のように落ち着きました。

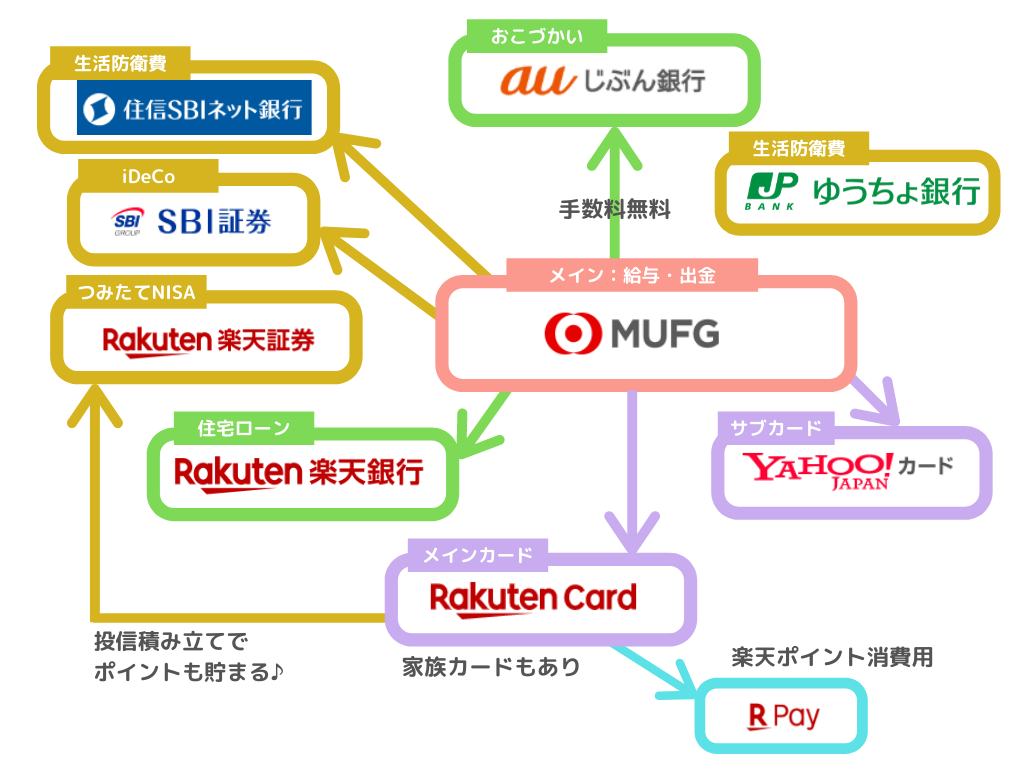

夫の銀行口座・証券・クレジットカード・○○Pay

夫は、三菱UFJ銀行をメインバンクにしているので、UFJを中心にこのような流れで使い分けしています。

給与口座であるUFJ銀行のキャッシュカードは自宅に保管していて、夫はおこづかい口座であるじぶん銀行のキャッシュカードと楽天カードを持ち歩いています。

auじぶん銀行は、UFJ銀行とKDDIが共同出資してできたネット銀行です。

提携関係にあるため、三菱UFJ銀行⇔auじぶん銀行間の振込手数料は無料なんです!

-

-

メインバンクにおすすめ!【三菱UFJ銀行×じぶん銀行】の併用が便利!

続きを見る

三菱UFJ銀行を主軸に、楽天とSBIなどの各口座を紐づけています。

毎月、このUFJ銀行から手動(ATM)で動かすのは、住宅ローンの楽天銀行と生活防衛費用の住信SBI銀行の2か所のみ。

夫のおこづかい口座であるじぶん銀行への振込は、私が毎月夫のお給料日にUFJの口座を確認し、ネットバンキングでポチポチっとじぶん銀行へ振込しています。

15時までの操作なら、大体即時入金されます。

それ以外は、口座間移動しなくても自動でUFJから引き落とされるようになっています。

ゆうちょ銀行は、結婚当時の貯蓄をそのまま本当に何かあった時のために残しています。

今後、よほど余裕があったら増やすかも?という口座なので、普段は何もしていません。

クレジットカードは、楽天とヤフーの他にも3枚程度持っていますが、定期用のビューカード(ルミネカード)と年会費無料だからとりあえずそのまま所持している。というカードです。

他のカードもメインバンクのUFJを引き落とし口座にしているので、万が一普段使用していないカードから引き落としがあったら気づくようにはなっています。

各種Payは、夫はほとんどやっていないので、楽天ポイントを消費するように私が勝手に登録した楽天ペイぐらいです(笑)

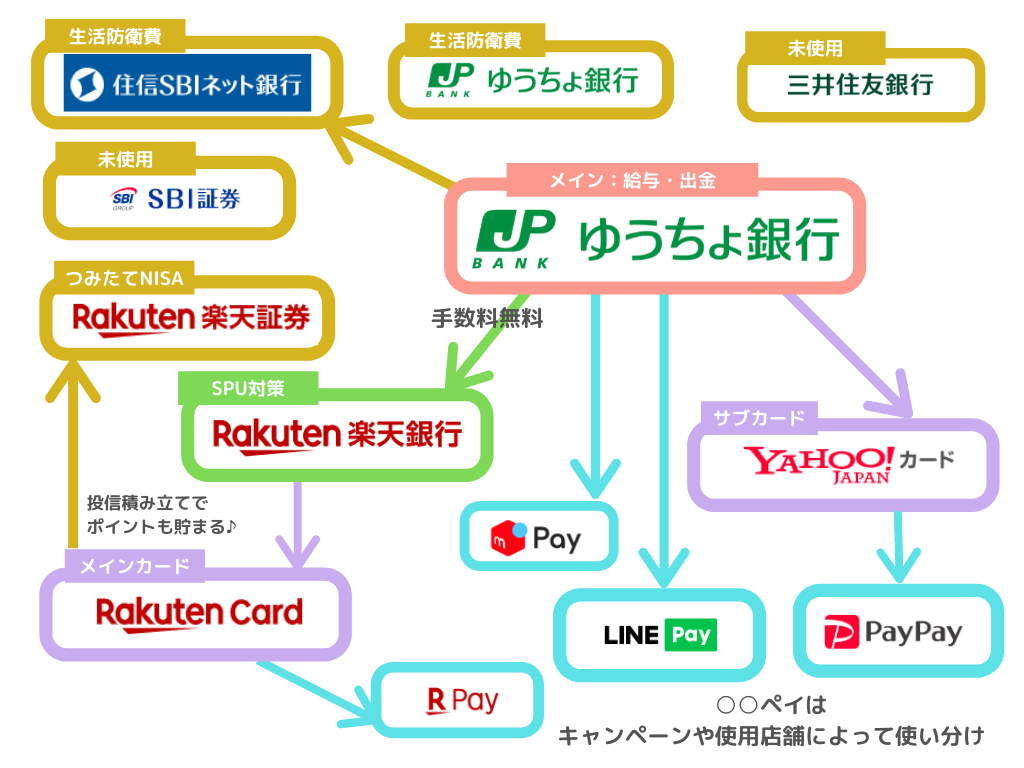

私(妻)の銀行口座・証券・クレジットカード・○○Pay

そして、私の口座の使い分けと紐づけがこちら。

私は、ゆうちょ銀行をメインにしていて、パートや在宅ワークの収入の振込口座、食費や日用品購入などの生活費口座として使っています。

以前の職場は三井住友銀行が指定だったため、メインを三井住友にしていたのですが、現在のパート先がゆうちょ指定、A8.netの報酬振込手数料もゆうちょなら安い。ということで、1年ほど前にゆうちょ銀行をメインに変更しました。

数年前まではゆうちょ銀行の口座は複数開設できたので、その頃につくったものと2つあります。

-

-

2つ目のゆうちょ銀行口座開設してきました。[条件付きで複数口座持てました!]

続きを見る

同じぐらいのタイミングで楽天のSPU(スーパーポイントアッププログラム)の「楽天銀行」の条件変更があり、今までは所持しているだけで+1倍だったのが、楽天銀行を楽天カードの引き落とし口座にしないと+1倍にならなくなってしまいました。

ただ、メインバンクをゆうちょ銀行に変更したタイミングが良かった!

楽天銀行とゆうちょ銀行は提携しているので、本人口座に限りではありますが、事前の登録でゆうちょ銀行→楽天銀行の入金が手数料無料なんです!

-

-

【ゆうちょ銀行×楽天銀行】で振込手数料無料orお得になるって知ってた!?メガバンク×ネットバンクの活用パターン6つもご紹介

続きを見る

ネットでポチポチっとすればOKなのでラクちんです。

私の楽天銀行口座は、楽天カードの引き落とし口座にしています。

楽天カードは、夫の家族カードも持っているので、購入するものによって使い分けています。

ヤフーカードは、ほとんどペイペイの支払い用です。

▼家族カードは共働きでも持っていると、意外と便利ですよ。

-

-

「家族カード」は、共働きの家計管理でも持つべき!便利な活用パターン4選

続きを見る

あとは、夫同様、結婚当初の貯蓄に手を付けずゆうちょ銀行に残してあるものと、生活費が余った時に貯蓄として取っておく生活防衛費のための住信SBI銀行の口座があります。

一昨年から楽天証券で月1万円のつみたてNISAを始めたので、それが精一杯でなかなか生活防衛費にまで貯蓄が回りませんが・・・

生活費に余裕がある時は、少額ずつSBIの方へ移しています。

子どもたちはそれぞれゆうちょ銀行と楽天銀行

ちなみに、上記の夫婦それぞれの口座に加え、子どもたちはそれぞれ、ゆうちょ銀行と楽天銀行の口座を持っています。

はじめはゆうちょ銀行のみでしたが、楽天銀行と連携が出来ることを知り、多少利息の良い楽天銀行に貯まっていたお金を移し替えました。

わが家は、児童手当相当額を貯蓄型の生命保険に振り替えているので、子どもたちの口座に定期的に入金しているわけではありませんが、お年玉やお祝い金はこの口座に入れるようにしています。

ジュニアNISAが2023年末に廃止されることが決定しているのですが、そのことが逆に使い勝手の良いものになったそうなので、これを機に普通預金に入っている分をジュニアNISAに移すことも検討しています。

口座管理は、マネーフォワードMEが便利!

という方は、マネーフォワード ME アプリ がとっても便利!

家計簿アプリなのですが、銀行口座の残高やクレジットカード、電子マネーの利用履歴などを登録しておくと、自動で収支の家計簿を作成してくれるのです!

登録している口座残高や利用額も一覧で表示されるので、わざわざ残高を見るために各銀行のネットバンキングをログインしてまわる手間が省けます!

連携できるサービスも、銀行口座やクレジットカードばかりではなく、様々なものと連携できます。

- 銀行口座

- カード(クレジット、デビットなど)

- 電子マネー・プリペイド

- 通販(楽天、Amazon、ヤフー、ロハコなど)

- ポイント(Tポイント、dポイント、マイレージなど)

- スーパー(ネットスーパー、コープなど)

- 携帯

- 証券

- 労金・信金・信組

- JA・JF

- 投信

- 保険

- 仮想通貨・FX・貴金属

- 年金

- 不動産

- その他(ふるさと納税、フラット35など)

これだけ多岐にわたる、お金に関するサービスが連携できて、一括管理ができます!

マネーフォワード ME アプリは、無料で利用出来ます。

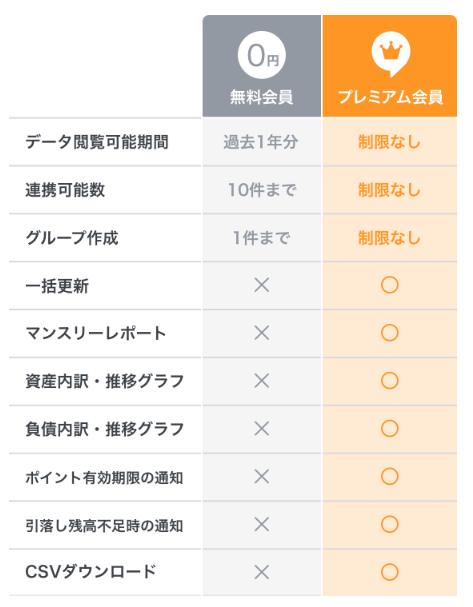

無料会員の場合は、利用範囲に制限があります。

私も今まで無料会員で利用していたのですが、緩みがちだった家計管理を改めるため、数週間前から思い切ってプレミアム会員になりました!

プレミアム会員の方が、使い勝手が格段に良くなります!

特に、連携可能数が10件から無制限になるのが大きなメリット。

10件って、結構連携できるじゃん。と思うのですが、あれもこれもと連携していくとすぐいっぱいになってしまうんですね。

独身で自分一人の口座管理ならそれでも十分なのですが、夫や子供たちの分も・・・と連携しようとすると、10件の上限では全く足りません。

思い切ってプレミアムサービスにしたことで、連携口座を厳選するストレスから解放されたので、それだけでも管理はラクになったし、有料でも価値のあるサービスでした。

プレミアム会員は、iOS版は月額480円・Android版は月額500円ですが、ワンコインでとっても便利な機能が制限が使えるようになるのでおすすめです!

まとめ:メインバンクを軸に一番お得な紐づけルートを整理してみよう♪

以上がわが家の銀行口座の使い分けと銀行口座・証券口座・クレジットカード・○○Payの紐づけ状況でした。

夫婦それぞれのメインバンク(UFJ銀行・ゆうちょ銀行)を軸に考え、出来る限り楽天経済圏に集約した結果、このようなかたちに落ち着きました!

自分で言うのもなんですが、手数料は最小限に。また、口座間移動も出来る限り自動で済む方法を試行錯誤した結果、割といい感じにまとまっているのではないかと思っています(笑)

今後、他に良いルートが出てきたら変更することもあるかもしれませんが、しばらくはこのままをベースにする予定です。

毎月のお金の流れがルーティーン化すると、本当に気がついた時には結構まとまったお金が貯まっている状態になるのでおすすめです。

各口座、数十万~数百万程度ずつしか入ってないので貯まってる感覚ないのですが・・・かき集めてみると意外と貯まってた!というかんじになりますよ。

家計管理には、各口座の使い分け・紐づけルートの整理も必須です!

銀行口座の使い分けについていろいろと検索してみましたが、なかなか証券口座・クレジットカード・QRコード決済との相関関係まで記載されている記事がなかったので、わが家の活用例がどなたかの参考になるものがあれば嬉しいです♪

▼ゆうちょ銀行をメインにするなら、楽天銀行併用が便利♪

-

-

【ゆうちょ銀行×楽天銀行】で振込手数料無料orお得になるって知ってた!?メガバンク×ネットバンクの活用パターン6つもご紹介

続きを見る

▼三菱UFJ銀行がメインなら、auじぶん銀行併用がGOOD

-

-

メインバンクにおすすめ!【三菱UFJ銀行×じぶん銀行】の併用が便利!

続きを見る

▼わが家のリアル家計簿はこちら

-

-

【固定費編】30代後半夫婦・世帯年収700万円台・子ども3人5人家族のリアル家計簿大公開

続きを見る